確定拠出年金「iDeCo」に加入していますか?

この「iDeCo」、障害年金を受給している人でも、加入できるんです。

知的障害のあるうちの息子、親が亡くなった後の老後のお金をどうしようか・・・と思って調べていたときに、障害年金をもらっていても「iDeCo」が使えることを知りました。

生まれたときからの知的障害者は、20歳前傷病によって、年金の支払いが法定免除されているわけなんですが、公的な年金に自分で年金を上乗せをする、この「iDeCo」も利用できるんですね。

では、実際に障害者が利用する場合、どうなんでしょうか?

ここでは、具体的にメリット、デメリットを考えて、うちの息子に合うかどうか、検討してみました。

目次

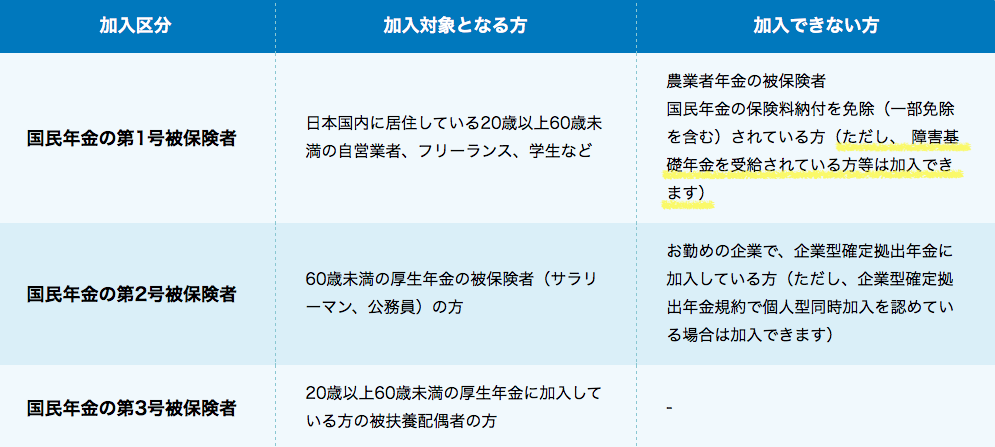

iDeCoは障害年金を受給していても加入可能

個人型確定拠出年金は、2016年の確定拠出年金法の改正から、加入できる対象者の幅が広がり、ほとんど方が利用できるものになりました。

「iDeCo」という愛称がついたのも、このときからですね。

一気に加入者が倍増し、身近なものに普及しました。

今思えば、2017年当時、銀行にいくと、「iDeCo」のキャンペーンをやっていたなぁと記憶があります。

パートでも加入できるので、自分自身が入ろうかと思っていたのですが、手続きするには至りませんでした。

そのときはあんまりピンと来てなかったんです。

でも、今回、改めて調べてみて・・・、

障害基礎年金を受給している、つまり、年金保険料の支払いを法定免除されている障害者も、「iDeCo」に加入できるんですね。

「iDeCo」は、20歳から加入できます。

うちの息子の20歳を想像してみると、どうでしょうか。

高校を卒業して、どこかに就労して2年ぐらい・・・ちゃんと通えているでしょうか。

グループホームなどの施設に入居している可能性は低いでしょう。

たぶん、親と同居して、家から就労先に通うという毎日を暮らしているように思います。

そして、皮算用になってしまいますが、20歳で障害基礎年金の受給を申請して、障害認定されたら、月々6万~8万ぐらい年金を受給することができるでしょう。

で、この年金、親と一緒に住んでいる間は、あまり使わなくても生活できると思うんですよね。

この、彼が受給する年金のうちのいくらかを、「iDeCo」で運用するのもアリなんじゃないでしょうか。

ただ口座に置いておいても増えませんが、iDeCoに毎月定額を積み立てて、運用したら、どうでしょうか?

少しは増やせるかもしれません。

子どもの老後資金の1つの選択になるんじゃないかと思ったのですが・・・。

では、そもそも、この確定拠出年金「iDeCo」、一体どんなもの何でしょう?

iDeCoってどんなもの?

iDeCoは、一口で言うと自分でつくる年金というイメージでしょうか。

公的な年金とは違い、自分でかけた掛け金を、自分で運用し、資産形成を図る年金制度です。

今までの企業年金などは、会社に任せっきりでしたが、これは、自分の老後の蓄えは、自分の判断で運用することができるという違いがあります。

7つの特徴

- 公的年金に上乗せする年金。

- 加入は任意、20歳から60歳まで、給付は60歳から。

- 職業によって掛け金に限度額があり、それ以下で5000円から掛け金の金額を選ベる。

- 自分で投資信託や定期預金、保険などの金融商品を選び、個人で管理する。

- 商品には、投資信託や定期預金、保険などがあり、窓口となる金融機関もさまざま。

- 税制上の優遇措置がある。

- 60歳からの給付金額は、掛金とその運用益との合計額をもとに計算される。

では、運用商品には、どんなものがあるんでしょう?

iDeCoの運用商品には何があるの?

毎月積み立てた掛け金は、自分で選んだ運営管理機関(商品を提供する銀行や証券会社など)によって、金融商品に投資されます。

選べる商品は、大きく分けて「元本確保型」と「元本変動型」。

元本確保型

「元本確保型」は、文字どおり、投資したお金の元本が確保されるもので、商品には、定期預金や保険(生命保険の年金保険、損害保険の傷害保険)などがあります。

元本は保証されますが、運用コストが月々数百円がかかります。

元本変動型

こちらは、長期的に運用することでお金を増やしていこうという商品で、主には投資信託です。

扱う金融機関には、多くのラインナップがあり、資産×地域で組み合わせて、バランスよく分散投資していけば、リスクを軽減できる商品になっていると思います。

さらに、多少のリスクを取りながら、大きく積み立て金が減らない運用を、という場合は、「元本確保型」と「元本変動型」を併用して構成することもできます。

最初は元本確保型の割合を多くして、慣れてきたら、元本変動型を増やす、など、状況に合わせたプランをフレキシブルに選択することが可能です。

なるほど。

iDeCoの概略が、おおまかにつかめてきましたね。

では、実際に障害者が使う場合は、どうでしょうか?

メリット、デメリットを考えてみます。

iDeCoのメリット

iDeCoのメリットは、何と言っても税制上の控除や非課税ですよね。

利子と運用益は非課税です

普通、定期預金の利子、投資信託の運用益は課税対象になりますが、iDeCoの運用益は非課税です。

障害者の場合、マル優という非課税制度がありますが、これは350万円までです。

iDeCoは長期の積み立てになり、350万円を超えていくと考えられますし、同じ定期預金をするにしても、メリットになると思います。

また、運用で得た利益も、通常は課税(源泉分離課税20.315%)されるところですが、「iDeCo」なら非課税です。

運用益は、そのまま再投資されていきます。

掛金全額が所得税控除されます

「iDeCo」の掛け金は、税金控除の対象になります。

たとえば、毎月の掛金が1万円の場合、その全額12万円が税額軽減の対象となり、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

障害者の収入は、就労継続支援A型で月額平均70,000円ぐらい、就労継続支援B型になると、およそ15,000円前後です。無収入の方も多いでしょう。

就労先の企業にもよると思いますが、このiDeCoの所得税の控除は、高額所得者ほど、メリットがある制度になっています。

所得自体がない場合は、残念ながら・・・税金控除には、あまりメリットは感じられないかもしれませんね。

給付金の受け取りにも大きな控除があります

60歳になって給付金を受け取る段階になると、年金か、一時金か、受取方法を選択できます。

金融機関によっては、年金と一時金を併用して受け取ることもでき、受給するときに選択することが可能です。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象になって、控除の対象になります。

次は、デメリットです。

iDeCoのデメリット

実は、ここまできてなんですが、障害者にとっては、制度自体がデメリットかもしれないと思い始めてきました。ごめんなさい 汗

つまり、iDeCoは、現代の長寿社会において、老後の生活資金を形成する目的で作られた年金制度なんです。

60年になるまで、積み立て運用した年金を使えないんです。

60歳まで原則として受給できません

この、「60歳」は、障害者にとって、けっこうなデメリットになるように思います。

無思慮な言い方ですが、あえて言うと、

・・・うちの息子が、果たして、60歳まで生きるだろうか・・・

という問題がどうしてもあるんですよね。

今、14歳の息子の50年後、60歳の息子は、一体どうなっているんでしょうか。

20歳から40年にもわたる年金運用を、親や誰かがしたとして、60歳以降の彼のために、本当に必要なのだろうかとも思うんですよね。

また、60歳まで、原則、やめられないこともデメリットです。

60歳の心配をしているより、30歳で、40歳で、50歳で、まとまったお金があって、たとえば、旅行に行くとか、彼が人生を楽しめる方向を考えた方がいいようにも思うんですよね。

とはいえ・・・障害者が高齢になったときの心配も尽きないわけなんですが・・・。

悩ましいところです。

そして、もう一つのデメリット、こちらはどうでしょう。

管理運営が必要です

このiDeCoは、個人が積み立てたお金を、自ら運用して年金を作るというものなので、その運用成績によって、給付金が変わってきます。

運用自体も自分でやらなくてはなりません。

定期預金や保険などの、元本割れしない商品をメインに、積み立て貯金として考えることもできますが、どちらにせよ、リスクを考えた長期的、短期的な運用をする人が必要不可欠になってきます。

加入の手続きも、その後の運用も、最初のうちは、親が代行できますが、これ、何年続けていけるでしょうか?

う〜〜ん。50年は無理ですね、笑。

途中で誰かにバトンタッチしなければ、いけませんね。

まとめ

今回は、iDeCoがどんなもので、障害者のライフスタイルに合うものなのか、検討してきました。

大きなメリットは、税制上の優遇措置でした。

金融商品を資産運用をするときにかかる税金を、かなり節税できるというメリットがあります。

その一方で、障害者にとってデメリットとなるのは、

- 60歳まで受給できない、原則、解約できない

- 自分で運用しなくてはならない

この2点でした。

さて、どう思われますか?

私としては、60歳の息子がどれだけ元気でいられるか、わからないなぁ・・・というのが本音です。

50年は、どう考えても長いですよね。

しかし、iDeCoの税制上の優遇は、捨てがたいんです。

そこで、考えられるもうひとつの方法・・・、

それは、親自らが加入するという選択肢です。

障害者がこのiDeCoに加入するより、むしろ、親御さん自らが加入して、自分たち親が60歳のときに、まとまった額を一時金として受け取り、それを子どもの老後の資産とする・・・

しかしですね、親の60歳なんて、あっと言う間ですよ。

あと何年?

うちの場合はあと10年です。

そのとき、息子はまだまだ老後とは言えない20代。

いまいち現実的ではないですよね 笑。

でも、まあ、資産形成を目的と考えれば、税制上の優遇を最大限に活用できますし、それもアリなのではないかと思いました。

今回の私の結論は、こんな、どっちつかずになってしまいましたが、みなさん、どのようにお考えでしょうか?

息子の障害年金を有効に運用できる商品があれば、それが一番いいのかもしれません。

もっと他の方法がないか、探してみたいと思います。

ご丁寧なご説明をありがとうございました。

深い愛情と真摯に取り組もうとされるご姿勢に痛いほど感動しております。

milkteaさん

コメント、ありがとうございます。

「頑張れ」と背中を押されたみたいで、うれしいです。

とっても励みになります。

ふと気づきたら、もう15年経っていたんです。

なんの手立てもせず、ほぼ放任、子供扱いのまま息子を育ててしまって・・・今、ものすごく反省しています。

あと3年で高校卒業で、もう時間がなくて、かなり慌てています。

今さらなからですが、障害児を育てるには情報収集が不可欠だったんですよね。

このブログをはじめた動機も、そんな危機感からなんです。

自分の整理と勉強も兼ねて、いろいろ必要なことを調べたり、取り組んだりしています。

それで、

こんなこと知りたい!とか、こんなことがあるよ!とか、

私だけでは分からないことも、皆さんで解決できていくような、

障害者とその家族のコミュニティサイトになれたらいいなぁ〜と夢だけは大きく持っています。

これからも、よろしくお願いします!